Что такое ставка вознаграждения?

Содержание:

Вознаграждение по любому займу — плата за пользование ссудой, которую необходимо заплатить кредитору. Это цена за возможность получения определенной денежной суммы в долг на некоторое, заранее оговоренное, время. Факторы, которые определяют сумму вознаграждения:

- основная сумма кредита;

- срок кредитования;

- процентная ставка — чем она выше, тем «дороже» займ.

Классификация процентных ставок

Как правило, в договорах кредитования указывается фиксированная процентная ставка. Это стандартный вариант для большинства банковских продуктов. Она рассчитывается однократно и действует в течение всего срока действия кредита, независимо от обстоятельств.

Есть и другие виды ставок:

- плавающие — меняются в зависимости от обстоятельств (по соглашению сторон, от изменения валютного курса);

- антисипативные — должник выплачивает проценты сразу после получения кредита, а в дальнейшем гасит основную сумму долга;

- декурсивные — предполагают выплаты процентов в конце действия кредитного договора.

Отдельная категория — нулевые проценты. До недавнего времени это была редкость. Сегодня многие МФО предлагают первый микрокредит без процентов или с очень малой ставкой, чтобы расширить клиентскую аудиторию. Последующие займы предлагаются на стандартных условиях.

Что представляет собой эффективная ставка?

Эффективная ставка вознаграждения обозначается в договорах кредитования аббревиатурой ГЭСВ. Это сумма, которую необходимо заплатить за пользование заемными средствами из расчета за год. Она включает все платежи, которые кредитная организация рассчитывает при оформлении договора. Это процентная ставка, комиссии, платные услуги и т. д. Некоторые МФО в рекламе указывают только проценты по ссуде, чтобы привлечь новых заемщиков. Фактическая же «цена» кредита намного выше: все дополнительные комиссии указаны «мелким шрифтом», который, как правило, читать ленятся.

Величина эффективной ставки позволяет рассчитать не формальную, а реальную переплату по микрокредиту. Поэтому при выборе кредитора рекомендуется обращать первоочередное внимание на полный список платных услуг, а не только на процентную ставку. Знание ГЭСВ делает систему кредитования прозрачной. Человек заранее понимает, сколько и за что ему предстоит заплатить.

Как определяется размер эффективной ставки? Максимальная величина

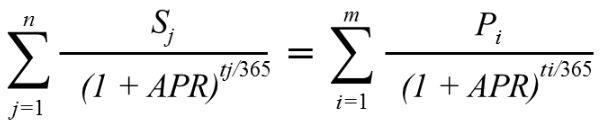

Порядок расчета эффективной ставки по займу в Казахстане был обновлен с 2020 года. Расчет включает все комиссии и платежи по сумме долга, за исключением пеней и штрафов за нарушение условий договора о кредитовании. Недостатком старой методики было то, что она учитывала исключительно ежемесячные платежи, иные варианты не рассматривались. Сравнение обоих расчетов приведено на иллюстрации.

Величина ставки вознаграждения зависит от вида займа.

- Ипотечный кредит — 25%.

- Банковские ссуды с залогом — 40%.

- То же, без залога — 50%.

- Микрозаймы — 56% в год (около 4,7%/месяц. Для микрокредитов с залогом, на сумму до 50 МРП, срок до 45 дней — 20% годовых (1,7%/месяц).

Где можно вычислить эффективную ставку?

Рассчитать эффективную годовую ставку по кредиту в МФО или банке, как можно видеть из приведенных выше формул, достаточно сложно. Хороший помощник в подобных ситуациях — онлайн-калькулятор. Все, что требуется от заемщика, — это ввести в поля формы параметры займа, указанные в договоре о микрокредитовании и нажать кнопку расчета. Недавно появился инструмент для расчета ГЭСВ юридическими лицами. Такой калькулятор позволяет подобрать кредитора с оптимальными условиями предоставления займа, а также спланировать бюджет на время выплаты долга.

Что такое номинальная ставка и как она отличается от эффективной?

Под номинальной ставкой микрозайма понимают проценты за пользование кредитом. Отличие от годовой эффективной ставки в том, что номинальный показатель учитывает только проценты за пользование займом, без других платных услуг. То есть кредитная организация указывает в рекламе только часть услуг, которые предстоит оплатить заемщику.

Иногда при описании условий кредитования указывается ГЭСВ (мелким шрифтом, который читают далеко не все). Естественно, этот показатель выше номинального, поскольку включает все виды услуг и комиссий в течение срока действия договора. Эту информацию рекомендуется уточнить до подписания договора.

Ставка вознаграждения по кредиту — важнейший финансовый инструмент, который оказывает влияние на должника и кредитора. Знание принципов формирования ставки дает возможность потенциальному заемщику выбрать самое выгодное для себя кредитное предложение, оптимизировать собственные расходы, планировать затраты на период погашения задолженности.